尾盘反攻!A股将迎重要节点

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

1月7日,市场全天震荡反弹,深成指领涨,大小指数走势分化,微盘股指数涨近4%。

盘面上,算力概念股集体走强,数据中心电源、铜缆、CPO等多个方向大涨,太辰光等多股涨停。芯片股展开反弹,寒武纪涨超10%再创历史新高。下跌方面,医药股集体调整,奥翔药业跌停。

截至收盘,沪指涨0.71%,深成指涨1.14%,创业板指涨0.7%。中小盘题材股相对活跃,全市场超4300只个股上涨,逾百股涨停或涨超10%。沪深两市全天成交额1.08万亿,较上个交易日放量180亿。

01. 市场尾盘反攻!科技股爆发

今日,A股市场呈现震荡反弹态势,多空双方盘中围绕3200点展开激烈争夺,最终,三大指数尾盘逆势拉升纷纷收涨。

从今日热点方向来看,科技股集中反攻。

其中,AI算力硬件方向集体走强,数据中心电源、铜缆、CPO等细分均涨幅居前,消费电子、半导体、抖音概念等板块同样展开修复。

消息面上,英伟达再度传出大消息。据证券时报,黄仁勋宣布,英伟达推出采用Blackwell技术的新型消费类游戏芯片。全新GeForce RTX 50系列Blackwell架构GPU拥有920亿个晶体管,4000 TOPS,四个AI处理单元,性能是上一代Ada的三倍。英伟达还表示,Blackwell已全面投产。

根据以往经验,科技股市场关注度较高,分析人士认为,若科技方向能率先迎来反弹,或有望带动短线情绪的整体回暖。对于2025年市场整体风格,科技股也颇受看好。据私募排排网调查结果,53.85%的私募看好科技成长方向,他们认为在经济结构调整和转型的阶段,科技有望迎来重大发展机会。

另一方面昨日领涨的医药股今日跌幅居前,大消费方向同样表现疲弱。对于医药股的“一日游”行情,分析认为除了消息面催化,还在于医药板块自身所具备的防御属性,所以在短线退潮期资金回流其中更多是为了避险,想要成为后续反弹的领涨核心难度较大,仍先以过渡性题材看待为宜。

整体而言,在量能持续萎缩的背景下,市场并未能摆脱弱势整理结构,各热点的延续性仍相对较差,故分析人士建议,应对上仍以风险控制为主,耐心等待更为明确的转强信号出现。

02. 最新业绩高增长股出炉

时间步入2025年,年报披露期也逐渐临近,市场对业绩的关注度大幅增加。不少机构认为,业绩预增有望成为短线反弹的加分项,如2024年净利润预增122%的惠而浦,已经连续两日股价涨停;迪贝电气更是已经连续三日涨停。

据统计,截至1月7日,已经有50逾家A股公司公布了2024年度业绩预告。业绩预告类型显示,预增公司42家、扭亏1家,合计报喜公司比例超过80%;业绩预降、增亏公司分别有9家、1家。

从行业分布看,年报“预喜”公司主要集中在电子、机械设备、基础化工、国防军工、电力设备、计算机等行业。

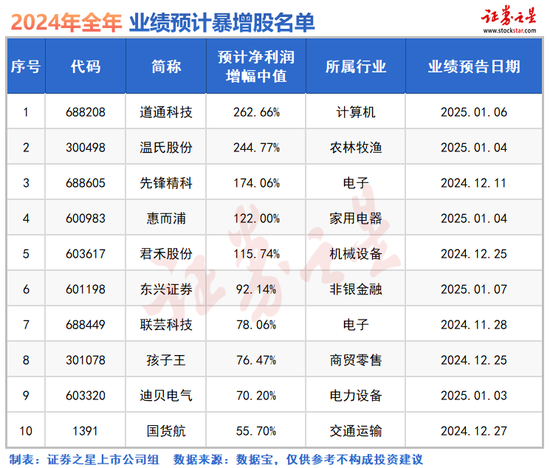

具体来看,业绩预喜公司中,以预计净利润增幅中值统计,共有5家公司净利润增幅超100%;净利润增幅在50%至100%之间的也有5家。

其中,道通科技预计净利润增幅最高,公司预计全年实现净利润增幅中值为262.66%;温氏股份、先锋精科预计全年净利润同比增幅中值分别为244.77%、174.06%,增幅位列第二、第三。惠而浦、君禾股份2024年净利润预计也有望翻倍增长。

年报是投资者洞察企业成长性的关键,其重要性不言而喻。业绩“预喜”有助于提升市场活跃度,吸引更多资金流入表现强劲的行业和公司;并促使投资者关注具备增长潜力的领域。盘古智库高级研究员江瀚表示,多数公司业绩“预喜”,盈利能力稳步提升,无疑传递了积极信号,为资本市场注入信心。

03. A股重要买点渐近

最后,看下A股近期整体走势的分析。

对于近期的调整,信达证券认为性质上属于牛市初期的回撤。A股历史上除非是盈利非常强的牛市,否则牛市大多会遵循“季度快涨-震荡休整-连涨1年以上”的节奏规律。近期的调整,可类比1999年Q3、2013年Q2、2019年Q2。

至于具体节奏,回撤期间快速下跌阶段不会很长,大部分时候以震荡为主。随后的震荡期间,会逐渐出现牛市最强alpha赛道。短期来看,休整过后,接近春节前可能是重要买点。

浙商证券建议投资人“保持克制,继续守时待机”。这里的“克制”包括两方面:一方面是保持冷静,切勿在当前位置盲目杀跌(上证指数距离下方突破缺口3087点至3152点仅一步之遥,在该位置杀跌毫无必要);另一方面是保持耐心,选择合适的抄底时机。

往后看,多家机构对2025年A股走势仍持乐观态度,预计市场将呈震荡上行格局。

开源证券策略首席分析师韦冀星(金麒麟分析师)认为,2025年国内要素重要性将大于海外要素,股市将进入慢牛的第二阶段,绩优定价回归。

中金公司研究部首席国内策略分析师李求索则表示,市场中期底部可能在2024年已经出现,2025年投资者风险偏好将好于2024年,结构性机会将增多。

东莞证券研究所所长助理费小平认为,当前估值处于相对历史低位,业绩和估值具备修复空间。随着货币、财政及产业政策不断发力,2025年上半年市场整体环境有望继续改善,市场有望继续向上演绎。

最新评论