可川科技拟再发转债融资5亿加码锂电:0有息负债超6亿现金闲置 IPO募投项目全部延期

专题:新浪财经上市公司研究院

出品:新浪财经上市公司研究院

作者:昊

日前,可川科技发布公告,拟向不特定对象发行可转债,募集资金不超过5亿元,扣除发行费用后用于锂电池新型复合材料项目(一期)。

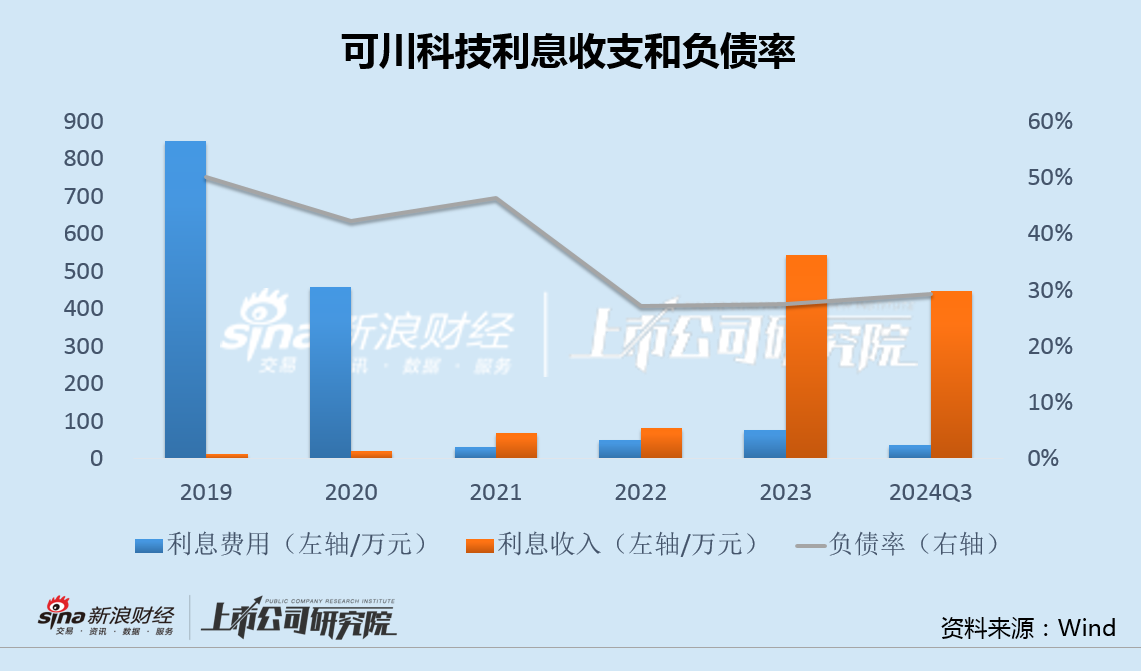

值得注意的是,近几年可川科技有息负债几乎一直为0,利息支出持续减少、利息收入不断增加,特别是2022年上市后,负债率从46%大降至30%以下,募集资金大量用于购买银行理财,财务费用由正转负。

此外,公司在距离回购期还剩2个多月,且已完成预定股份回购最低目标的情况下,又大幅提高了回购价上限,以便继续实施股份回购,此时宣布5亿融资计划,真实动机值得关注。

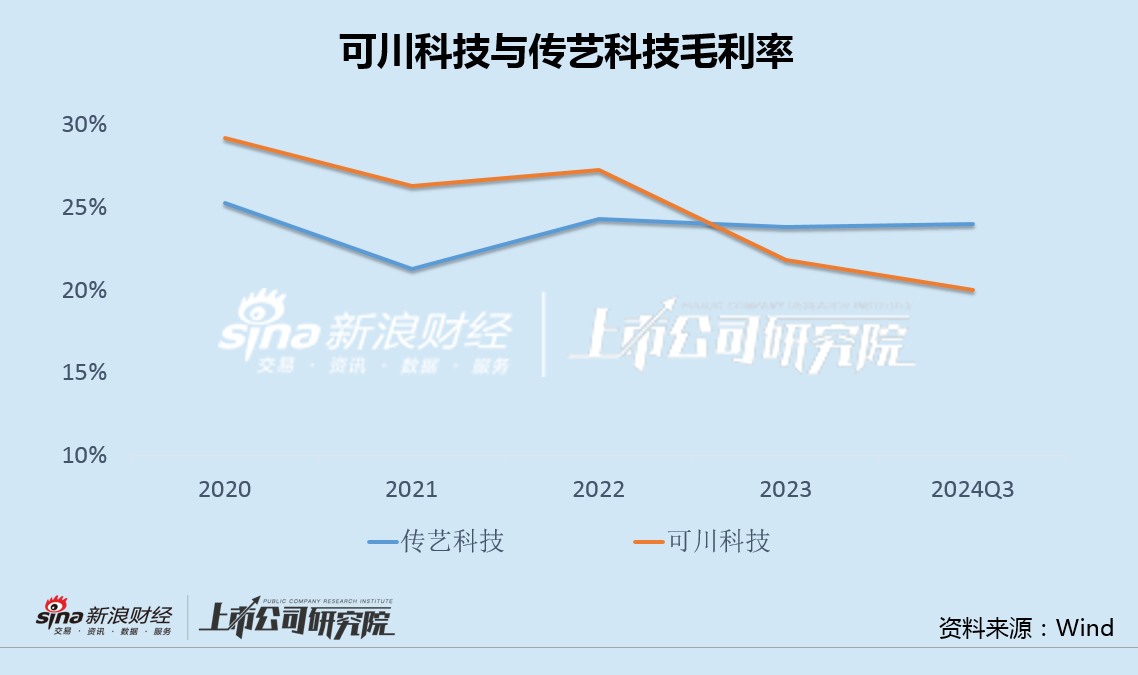

事实上,自2019年以来可川科技盈利能力不断下滑,表现明显不及传艺科技,同时公司IPO两个募投项目也全部延期。

2023年,可川科技收利双降,2024年前三季度净利仍快速下滑。在消费电子主业遭遇困境后又融资加码锂电,压力之下迫不得已的转型,前景令人担忧。

负债率下降有息负债为0 财务费用为负募集资金用于理财

可川科技近日发布公告称,拟通过可转债融资5亿元,用于锂电池新型复合材料项目。不过,募资的必要性却让人难以理解。

财务数据显示,自2019年起,可川科技有息负债就降至很低的水平,特别是2022年上市后,由于IPO净融资5.28亿,公司负债率从46%大降至27%,利息费用大幅减少的同时,利息收入显著增加。

上市后,可川科技使用闲置资金购买理财产品,2023年末,交易性金融资产达5.83亿元,用于买理财的钱甚至高于IPO净募资额,财务费用由正转负。此后,可川科技虽逐步将理财赎回,但截至2024年三季度末,公司仍持有6.16亿现金和0.52亿银行理财。

不仅如此,2024年4月29日,可川科技曾发布股份回购公告,拟以不超过50元/股的价格,在一年时间内,回购5000万元-1亿元股票,用于股权激励。同年5月28日,由于2023年度权益分派除权除息,上述回购股份价格调整为不超过35.36 元/股。

2025年2月9日,可川科技再次公告,将回购价格上限从35.36元/股上调至55元/股,溢价率达55.54%。

需要注意的是,此时距离回购期还剩2个多月,且已经完成了预定股份回购的最低目标。值此之际又宣布5亿融资计划,真实动机值得关注。

业绩持续下滑毛利率跑输可比公司 IPO募投项目全部延期

可川科技主营业务是消费电子和新能源汽车动力电池功能性器件的设计、研发、生产与销售,其中主要收入来源于智能手机、平板电脑等消费电子领域。

2019年以来,可川科技毛利率持续下滑,盈利能力表现明显不及传艺科技等可比公司。2023年,可川科技营收和归母净利润同比分别下降20.11%和39.85%,出现了罕见的双下滑;2024年前三季度,净利同比继续下降24.30%,未见止跌迹象。

同时,由于业绩不佳,公司IPO募投项目进展也大幅不及预期。

2022年10月,可川科技IPO募资近6亿,扣除发行费用外,用于功能性元器件生产基地建设项目、研发中心项目以及补充流动资金。

2024年12月,可川科技再次公告,将“功能性元器件生产基地建设项目”和“研发中心项目”的完工时间,从2024年12月延后至2025年12月。也就是说,公司IPO两个募投项目全部延期。

两年多以前的IPO募投项目进展皆不及预期,同时公司又并不缺钱,此时选择对外融资建设新项目,让市场难以理解。

上市第二年,可川科技在消费电子主业遭遇困境之际,推出可转债融资加码锂电业务,压力之下迫不得已的转型,前景也令人担忧。

相关资讯

-

-

-

鸿蒙概念尾盘拉升!京北方二次触板,润和软件涨超5%,金融科技ETF(159851)晋级四连阳,买盘资金强劲

今日科技主线表现平淡,金融科技走势分化,华为鸿蒙概念尾盘异动拉升,多股逆市上涨。中证金融科技主题指数盘中一度下挫近2%,尾盘异... -

最新评论