海通策略:港股还有多少修复空间?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

海通研究之策略 吴信坤

投资要点

核心结论:①2月港股涨幅领先,上涨主因科技股催化事件频发、流动性改善以及两会政策发力预期。②结合估值、成交与风偏指标看,当前港股交易情绪较前期明显修复,仍具备进一步上修的空间。③从资金流向看,本轮港股行情主要由南向资金推动,外资也在阶段性回流,未来或仍有流入空间。

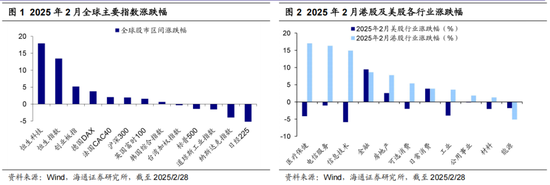

市场回顾:2月全球主要股指涨跌互现,港股整体收涨。A股方面沪深300指数2月累计涨幅/最大涨幅1.9%/5.6%,创业板指累计涨幅/最大涨幅5.2%/11.2%;港股方面恒生指数累计涨幅/最大涨幅13.4%/21.8%,恒生科技指数累计涨幅/最大涨幅为17.9%/33.1%;美股方面标普500指数累计跌幅/最大跌幅为-1.4%/-5.0%,纳斯达克指数为-4.0%/-8.6%;其他市场,德国DAX累计涨幅/最大涨幅为3.8%/7.9%,法国CAC40累计涨幅/最大涨幅为2.0%/5.6%,英国富时100累计涨幅/最大涨幅为1.6%/3.5%,韩国综合指数累计涨幅/最大涨幅为0.6%/10.0%,日经225指数累计跌幅/最大跌幅-6.1%/-6.9%。从行业表现看,2月港股行业整体收涨,涨幅前三行业为医疗保健(17.0%)、电信服务(16.3%)、信息技术(14.9%),下跌行业仅能源(-5.1%)。

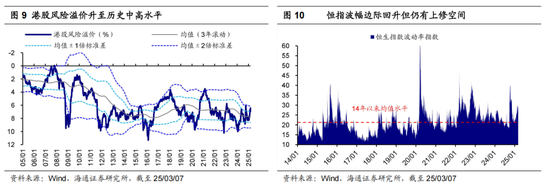

当前港股交易情绪较前期明显修复,仍具备进一步上修的空间。结合估值、成交、风偏指标看,当前港股情绪较年初已明显修复,但部分指标相较历史水平还不算高,仍有继续上修的空间。从估值水平看,对比历史港股估值明显修复,但对比海外估值还不高。当前恒生指数估值分位数在全球范围内处于中等水平,而恒科指数估值分位数还偏低。从成交情绪看,港股成交额明显放量、但这次相较A股的放量不如24/9/24明显,港股卖空情绪出现下降、但还在均值附近水平。从风险偏好看,港股风险溢价已修复至历史中高水平,恒指预期波动率自1月底以来持续上升,但目前水平仍不及去年924行情最高点,可见投资者预期仍有继续上修的空间。

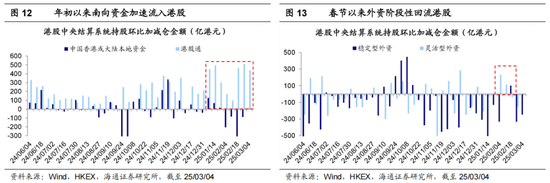

轮港股行情主要由南向资金推动,外资也在阶段性回流。除了估值、成交和风险偏好等指标外,资金流向也是衡量市场情绪的重要参考维度。港股通方面:1月中旬港股行情启动以来,港股通资金加速流入,1/15-3/4期间累计流入金额约2000亿港元,成为本轮行情的核心支撑力量。交易型外资:自行情启动以来,交易型外资流出幅度明显收窄、并在1/22-2/4、2/5-2/11连续两周净流入超百亿港元,近期流入趋势略有放缓。稳定型外资:自行情启动以来,稳定型外资整体净流出,但在春节后出现流出收窄、甚至一度转向净流入的情形,2/5-2/18期间稳定型外资总计净流入约100亿港元。展望未来,港股比较优势大概率吸引港股通继续流入;伴随国内宏微观基本面回暖叠加A股市场行情修复,我们认为未来增量外资或有望继续流入中国市场。

风险提示:美联储降息超预期,美国政策不确定,国内经济数据不及预期。

正文

2月全球市场涨跌互现,港股涨幅领先,美股整体收跌。春节前后,Deepseek的横空出世点燃港股和A股科技板块的投资热情,外资机构关于“中国资产重估”的讨论增多,港股投资情绪明显回暖。当前港股情绪修复具体行至何处?本文就此展开分析。

1.回顾:2月全球市场涨跌互现,港股涨幅领先

2月全球主要股指涨跌互现,港股涨幅领先。从2月全球重要股指表现看,海外股市涨跌不一,港股涨幅领先,A股、欧股也上涨,而美股、日股出现下跌。A股方面沪深300指数2月累计涨幅/最大涨幅1.9%/5.6%,创业板指累计涨幅/最大涨幅5.2%/11.2%;港股方面恒生指数累计涨幅/最大涨幅13.4%/21.8%,恒生科技指数累计涨幅/最大涨幅为17.9%/33.1%;美股方面标普500指数累计跌幅/最大跌幅为-1.4%/-5.0%,纳斯达克指数为-4.0%/-8.6%;其他市场,德国DAX累计涨幅/最大涨幅为3.8%/7.9%,法国CAC40累计涨幅/最大涨幅为2.0%/5.6%,英国富时100累计涨幅/最大涨幅为1.6%/3.5%,韩国综合指数累计涨幅/最大涨幅为0.6%/10.0%,日经225指数累计跌幅/最大跌幅-6.1%/-6.9%。从行业表现看,2月港股行业整体收涨,涨幅前三行业为医疗保健(17.0%)、电信服务(16.3%)、信息技术(14.9%),下跌行业仅能源(-5.1%);2月美股上涨前三行业为金融(9.5%)、日常消费(3.9%)、房地产(2.6%),跌幅前三行业为信息技术(-5.9%)、医疗保健(-4.1%)、工业(-4.0%)。

2月美股整体收跌主因经济数据疲软、企业业绩不佳及贸易政策不确定性。从宏观数据来看,近期美国经济增长压力加大,压制美股风险偏好。从PMI数据看,1月非制造业PMI降至52.8%(前值54.1%),近三个月呈现波折下行趋势;消费方面,1月零售销售环比下滑-0.9%(前值0.7%),2月消费者信心指数降至64.7,创近一年内新低,显示美国个人消费放缓趋势;通胀方面,1月CPI/核心CPI同比上涨3.0%/3.3%(前值2.9%/3.2%),高于预期,经济放缓担忧加剧。其次,美国大型科技股业绩不及预期导致股价普跌,也是造成2月美股下跌的重要原因。例如,特斯拉四季度汽车业务收入同比降8%;英伟达四季度毛利率同比下降3%。在业绩不佳的背景下,美国科技股“七巨头”陷入回调,2月末一周内特斯拉/英伟达/谷歌/微软/Meta /亚马逊/苹果分别下跌-13.3%/-7.1%/-5.2%/-2.8%/-2.2%/-2.0%/-1.5%。此外,贸易政策不确定性也致使美股承压。2月以来特朗普政府推行“对等关税”政策,自2025年起对加拿大、墨西哥加征25%关税,对华商品额外加征10%,并计划对欧盟征收25%关税,计划对进口汽车、药品、半导体加征25%关税。关税措施或加剧美国通胀、延迟美联储降息节奏,叠加近期经济数据疲软,加深了市场对经济放缓与高通胀的担忧,宏观不确定性上升,投资者风险偏好下降,致使美股承压。

2月港股上涨主因科技股催化事件频发、流动性改善以及两会政策发力预期。首先,科技股催化事件频发,带动市场情绪回暖。春节期间,国产大模型DeepSeek取得技术突破,全球投资者开始重新评估中国科技产业竞争力。中国香港特别行政区财政司司长陈茂波在“2025/26香港特区政府财政预算案发布会”上表示,香港特区政府将预留10亿港元成立香港人工智能研发院,进一步增强市场对科技创新的信心。随后DeepSeek发布消息,计划开源五大代码库,并获腾讯云、阿里云等企业接入,加速AI商业化落地。在多重利好消息的刺激下,港股科技股大幅上涨,2月港股科技龙头阿里巴巴/小米/腾讯/美团/中芯国际分别累计上涨44.4%/35.4%/19.3%/9.3%/4.1%,科技股的上涨带动恒生指数在2月收涨13.4%。流动性方面,南向资金持续流入,成为本轮港股上涨的主要动力。1-2月南向资金日均净流入达72.7亿元,2月南向资金累计流入约1500亿元,创下自2021年1月以来的最高水平。此外,在Deepseek概念催化下,叠加美债利率阶段性回落,外资也开始阶段性回流港股。政策预期方面,3月初两会《政府工作报告》对25年经济工作作出具体安排,结合去年底政治局会议与中央经济工作会议对25年宏观政策“更加给力”的基调,市场对两会政策有较高期待,尤其是财政、化债、地产、消费、民生等领域,政策发力预期也是推动港股上涨的一大助力。

2.港股还有多少修复空间?

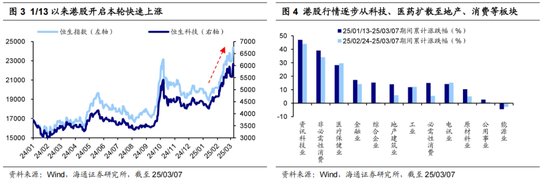

春节前后,Deepseek概念引燃港股和A股科技板块投资热情,自1/13以来,恒生科技已累计上涨42%、恒生指数涨28%、上证指数涨7%。分行业看,近期港股行情已逐步从过去的科技、医药、可选消费进一步扩展至原材料、地产、必需消费等其他板块。具体来看,1/13-2/21期间港股资讯科技、非必需消费、医疗保健行业贡献了所有行业涨幅的65%;而2/24以来行情明显扩散,2/24-3/6期间综合、地产建筑、必需消费等行业出现补涨,贡献了这段时间73%的涨幅。由于港股在短期内已积累可观涨幅,市场对于后续行情能否持续上行存在分歧。本文从估值、成交、风偏、资金流向等角度,对当前港股交易情绪进行客观评估,以期为投资者提供有益参考。

当前港股交易情绪较前期明显修复,仍具备进一步上修的空间。本轮港股始于1/13,至今港股已连续上涨近两个月,市场情绪边际回暖,当前港股情绪修复具体行至何处?结合估值、成交、风偏指标看,当前港股情绪较年初已明显修复,但部分指标相较历史水平还不算高,仍有继续上修的空间。

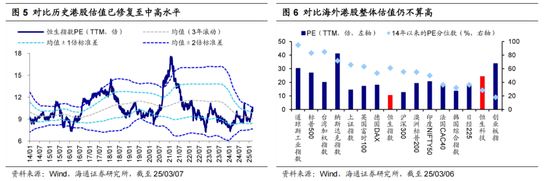

从估值水平看,对比历史港股估值明显修复,但对比海外估值还不高。相较历史,目前港股估值已修复至中高位水平。截至3/7,恒生指数PE(TTM,下同)已升至14年以来均值以上2倍标准差水平附近(3年滚动),为10.6倍、处14年以来62%分位。但国际对比视角下,港股估值仍不算高。截至3/6,恒生指数近十年PE分位数为61%、恒生科技为28%,低于标普500的83%、纳斯达克的72%、英国富时100的63%,当前恒生指数估值分位数在全球范围内处于中等水平,而恒科指数估值分位数还偏低。

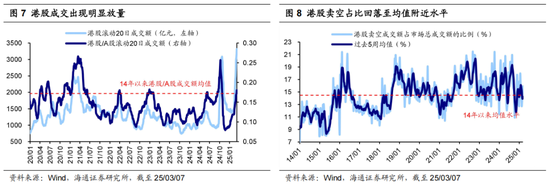

从成交情绪看,当前港股成交明显放量,但卖空比还在历史平均水平。从成交额看,港股成交明显放量,但这次相较A股的放量不如24/9/24明显。2月以来港股成交逐渐放量,恒指成交额从1月底的516亿元升至3/7的3832亿元,恒指滚动20日成交额更是创下05年以来最高水平。但本次港股相较A股放量不如去年924行情明显,港股/A股滚动20日成交额仅为14年以来均值水平。从卖空比看,港股卖空情绪出现下降、但还在均值附近水平。截至3/7,港股卖空成交占比降至14.2%,接近14年以来均值14.5%。

从风险偏好看,港股风险溢价升至中高水平,预期波动率仍有上修空间。从资产比价角度看,港股情绪已修复至历史中高水平。截至3/7,当前港股风险溢价率(1/恒生指数PE-10Y中国与美国国债收益率均值)为6.42%、处14年以来从高到低71%分位。从预期波动率角度看,恒指波动率指数(衡量港股市场30个交易日的预期波幅)从1月底的21.6升至3/7的28.7,明显高于14年以来21.3的均值,但不及去年924行情最高值40.1,可见投资者预期仍有继续上修的空间。

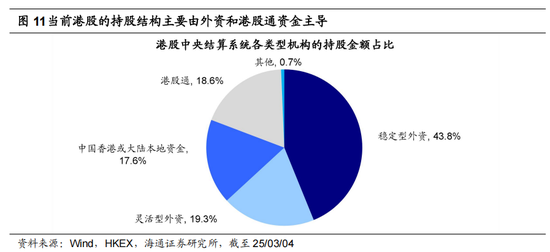

本轮港股行情主要由南向资金推动,外资也在阶段性回流。除了估值、成交和风险偏好等指标外,资金流向也是衡量市场情绪的重要参考维度。基于港交所中央结算系统数据分析,按照各类资金持股市值占比降序排列,港股市场资金来源主要包括偏长线配置的稳定型外资(持股金额占比43.8%,截至25/03/04,下同)、偏短线交易的灵活型外资(19.3%)、港股通(18.6%)以及中国香港或大陆本地资金(17.6%)。接下来将逐一分析前三类外部近期的资金流向,从而衡量各类资金在本轮行情中的参与度。

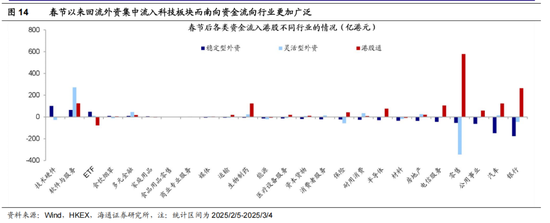

港股通资金:1月中旬行情启动以来加速流入。事实上自24年以来,港股通便已在持续流入港股,24年初至今已累计净流入超万亿港元,在港股市场上的影响力渐增。1月中旬港股行情启动以来,港股通资金更是加速流入,1/15-3/4期间累计流入金额约2000亿港元,成为本轮行情的核心支撑力量。从流入板块看,港股通投向行业较为广泛,春节以来,除了受益于Deepseek概念催化而大涨的软件服务与半导体,港股通还流入了零售、银行、制药、汽车等其他板块,是2/24以来港股行情扩散的主要力量。

交易型外资:1月中旬行情启动以来整体净流入。除港股通之外,交易型外资也是支撑本轮港股行情的主要资金。自年初行情启动以来,交易型外资流出幅度明显收窄、并在1/22-2/4、2/5-2/11连续两周净流入超百亿港元,近期流入趋势略有放缓,1/15-3/4期间交易型外资累计流入135亿港元。从流入板块看,春节以来,稳定型外资集中流入港股软件服务,小幅流入多元金融、耐用消费,明显流出零售板块。

稳定型外资:2月中旬流出收窄、一度转净流入。从资金持股市值占比来看,稳定型外资依然是港股市场中的主要投资力量。自本轮港股行情启动以来,稳定型外资整体净流出,但在春节后出现流出收窄、甚至一度转向净流入的情形,2/5-2/18期间稳定型外资总计净流入约100亿港元。从流入板块看,稳定型外资集中流入港股软件服务与技术硬件,在银行、汽车、公用、零售等其他板块上明显净流出。

整体来看,1月中旬以来的港股行情主要由港股通主导,外资或也在阶段性回流、但目前主要是交易型资金。我们认为,展望未来,正如我们在《影响港股25年走势的五大变量——25年策略展望系列6-20250102》中提到的,港股比较优势大概率吸引港股通继续流入;此外,伴随国内宏微观基本面回暖,未来增量外资资金或继续流入港股。

3.2025年3月大事日历

风险提示:美联储降息超预期,美国政策不确定,国内经济数据不及预期。

本文选自海通证券研究所研究报告:海通策略 | 海外市场月报—港股还有多少修复空间-20250310

相关资讯

-

-

特朗普加码!加拿大输美钢铝产品征收关税升至50%,明天生效!美三大股指转跌,钢铝股走高,加元跳水

每经编辑 黄胜 CCTV国际时讯最新消息:美国总统特朗普3月11日通过社交媒体表示,由于加拿大安大略省对向美国... -

-

最新评论