光大期货:4月14日软商品日报

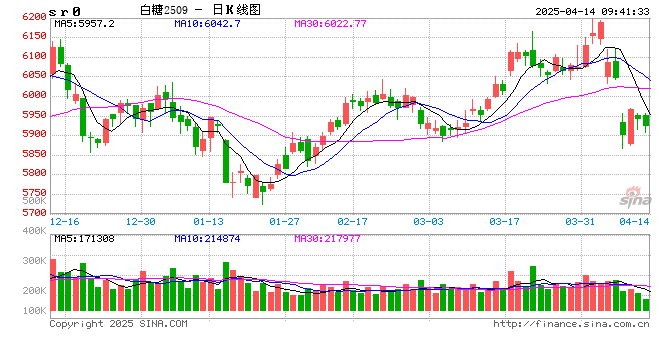

白糖:系统性风险影响凸显 糖价近强远弱

1、原糖本周原糖期价宽幅震荡。消息方面,印度马邦 已进入 2024/25 榨季生产的最后阶段,大多数糖厂已停榨。截至 4 月 7 日,该邦已有 197 家糖厂收榨,较上榨季同期的187家增加10家。目前仅剩3 家糖厂在进行食糖生产工作。共入榨甘 8513万吨,同比减少 2183.1 万吨,降幅 20.41%20.41%;产糖 806.4 万吨,同比减少289.4万吨,降幅26.4%;产糖率9.47%,同比减少0.77% 。

2、国内现货:广西制糖集团报价 6130~6260 元 吨; 云南制糖集团报价 5980~6020 元 吨。 配额内进口估算价5060~5150 元 吨;配额外进口估算 价 6450~6560 元 吨。

3、小结:本周宏观系统性影响凸显,基本面扰动退居其次,原糖期价宽幅震荡。关税问题反复、带来的潜在影响仍需时间消化,比较而言,糖价属于影响相对偏弱、相对抗跌品种。北半球基本定产,悬念不大。未来关注巴西压榨进度 、估产情况 。随着巴西开榨新 糖逐渐上市供应,如天气正常,中期 糖价仍将承压。

4、国内方面,周初跟随原糖宽幅震荡下行,此后相对缓和,现货市场报价也有所回暖,期价回升修正。基本面方面广西糖已经全部收榨,云南也在陆续收榨。全国 3 月产销数据公布,销售 124 万吨,为近年同期新高。库存475万吨,压力尚可,55.79%的销糖率为近几年同期的新高。农业农村部预估产量仍未1100万吨,未做调整。国内产量已经影响不大,未来进入纯销售期,在进口补充到位前,预计价格仍相对坚挺,5 月以后进口糖有望陆续到位,未来期价略有压力,糖浆及预拌粉进口情况也存在变数。总之,目前宏观系统性风险仍需消化,市场总体较为谨慎,糖在大宗商品中相对抗跌,短期以震荡对待,静待中期空头入场机会。

棉花:关税政策持续扰动,棉价承压运行

1、供应端:北半球新棉已经开始种植,预计2025年美棉播种面积同比下降12%,但美现行关税政策令未来不确定性增加,或影响美棉实际播种面积,国内棉花播种面积同比小幅增加约1%,关注天气扰动及估产。

2、需求端:国内纺织企业开工率目前已经趋于稳定,低于往年同期水平,“金三银四”传统需求旺季表现一般,纺服终端零售数据同比增幅低于社零。

3、进出口:美关税政策频繁变化,现行政策下,中国进口美棉及纺服产品直接出口美棉受阻,一定程度上影响纺服出口,关注转口贸易情况。

4、库存端: 棉花商业库存环比下降,目前位于近年来同期中位水平,纺企补充原料库存,但织厂原料库存环比下降,产成品库存在逐渐累积。

5、国际市场方面:美关税政策变化较大,通胀数据意外低于预期,美衰退预期增加,美元指数走弱,宏观仍是近期市场扰动主旋律。特朗普关税政策也是市场关注焦点,特朗普叫停对部分国家关税政策,但对中国加征125%关税,未来变数仍然较大,需密切关注。美国3月CPI同比上涨2.4%,为7个月来最低水平,略低于预期的2.5%,较前值2.8%明显下降,市场对美国衰退的担忧增加,美元指数盘中下行突破100整数关口。从棉纺产业链角度来看,美国棉花主要是用于出口,出口依赖度很高,但从现有数据可以明显看出,本年度美棉出口总量是受到明显影响的,出口中国棉花数量占比由2023/24年度的40%以上降低至10%以内,越南等东南亚国家进口美棉数量增加,但美国现行关税政策下,进口美棉成本会进一步增加,巴西棉等竞争力提升,对美棉出口存有一定影响。另一方面,现在是美国新棉播种期,现在低迷的棉价以未来不确定性在一定程度上会影响棉农种植意愿,最终美棉实播面积降幅或超预期。综合来看,宏观层面仍是近期市场关注重点,基本面影响相对有限,预计短期美棉波动幅度或仍然较大,以宽幅震荡对待,关注宏观扰动。

6、国内市场方面:现行中美关税政策下,纺服直接出口美国受阻,棉制品出口影响或小于纺织品及服装全类。目前美国对中国加征125%关税,我国外交部发言人称“如果美方执意打关税战、贸易战,中方必将奉陪到底”。在此关税幅度下,我国纺织品及服装直接出口美国几无可能,而且美国还对小额包裹免税政策做了限制,进一步影响我国纺服产品对美直接出口。但是美国对部分国家缓征关税之后,转口贸易仍有转机。从2024年数据,中国仍是美国最主要的纺织品及服装进口来源国,虽然自中国进口比例在逐渐下降,但2024年美国自中国进口纺服产品占比仍超过25%,除了中国之外,第二大的就是越南,占比近14%,第三是印度,占比不足10%,美国直接脱钩中国纺服产品难度较大。从棉纺制品来看,目前美国自印度、越南、中国、孟加拉进口棉制品份额接近,2024年美国自中国进口棉制品占总的棉制品进口份额占比为12.3%,这个份额明显低于纺服整体进口比例。现有关税政策下,即使需要转口,量也相对有限,而且此前由于“疆棉禁令”等相关政策影响,我国出口美国棉制品均以进口棉为主。因此目前关税政策对国内棉制品出口方面的需求影响相对有限,本轮更多为情绪冲击及止损。展望后市,我们我们认为在未来不确定性事件较多的情况下,短期郑棉振幅或仍然较大,若有上行驱动则主要在于宏观层面,目前以震荡看,持续关注宏观消息。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,报告仅面向我公司客户中的专业投资者客户。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

最新评论