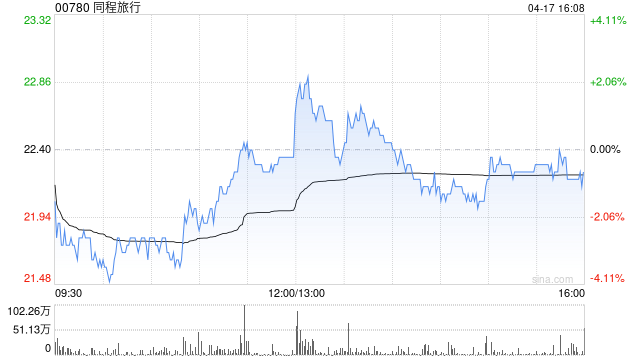

麦格理:料同程旅行受惠利润率改善 上调目标价至25.1港元 重申“跑赢大市”评级

麦格理发布研报称,预计同程旅行(00780)首季收入同比升16%,上调对公司今明两年经调整净利润预测3%及2%,对该股目标价由24.3港元上调至25.1港元,重申“跑赢大市”评级。考虑到内地酒店业每日平均房价跌幅收窄,以及补贴下调和更好的增值服务销售带来的实收率逐步改善,预计住宿分部销售额同比增长22%。考虑去年首季高基数,预估运输业务收入同比增长12%。该行料同程今年首季净利润率同比扩大2.9个百分点,基于变现化提升,更佳流量算法及整体营运效率改善。

相关资讯

-

-

-

杜华:个人IP领域竞争激烈,市场饱和度特别高,新的IP很难脱颖而出

专题:2025商界木兰年会 4月19日,由中国企业家杂志主办的2025商界木兰年会在北京举办,本届木兰年会的主题是“风华·有为... -

最新评论