区域药商龙头最新业绩:重药、国药一致、中国医药…

特约作者 | 金钱草

责任编辑 | 郑瑶

区域龙头经营分化加剧。

01

医药流通行业发展特征现状

我国医药流通行业在近年来呈现出以下几个显著特征:

行业规模持续扩大但增速放缓:尽管医药流通市场规模持续扩大,但受医保控费、集中带量采购等政策影响,行业增速有所放缓。企业面临更加激烈的市场竞争,利润空间受到压缩,进入“微利时代”。

行业集中度不断提升:在“两票制”、医保控费、集中带量采购等政策的推动下,医药流通行业加速整合,大型企业凭借规模优势、渠道优势和品牌优势,通过并购整合、拓展新赛道等方式,不断提升市场份额,行业集中度持续提高。

数智化转型加速:政策与技术的双重驱动下,医药流通行业加速向数字化、智能化转型。大数据、人工智能、物联网等新兴技术的应用,不仅提升了供应链的智能化管理水平,还推动了新业务模式的发展,如医药电商、互联网医疗等,为行业带来新的增长点。

合规监管趋严:随着医药领域反腐集中整治的深入推进,医药流通行业的合规监管日益趋严。企业需要严格遵守相关法律法规,加强内部管理,确保业务合规运营,这对企业的经营管理和风险控制能力提出了更高要求。

多元化与专业化并重:医药流通企业在拓展业务领域的同时,也更加注重专业化服务能力的提升。通过深耕细分市场,提供多元化、个性化的产品和服务,满足不同客户的需求,增强市场竞争力。

02

区域药商龙头发展情况

在规模上,所统计的10家区域药商龙头经营规模之和也仅为4000亿元人民币出头,不到国药控股一家同期2024年5800亿元营业规模的7成。

单拎出来看,任何一家也不足华润、上海医药的1/3。

其中规模最大的重庆医药2024营业收入达到805亿元,预计经过未来几年的扩张,将最有希望成为千亿药商巨头中的一员。如果将中国医药和重庆医药视为“重庆医药-中国医药联合体”则目前市场规模已经超过千亿元。其余大部分区域龙头药商维持在500亿元之内。

尽管区域药商的规模和千亿药商巨头有一定差距,但与千亿药商业绩出现分化一样,区域药商也分化加剧。

部分区域药商也凭借着在局部地区的深耕细作及发挥“船小好调头”优势,积极应对各种外部环境的变化,呈现了较好的增长趋势,如重药控股、英特集团(维权)、柳药、鹭燕等企业,保持稳打稳扎,营业收入不断提升,在我国医药批发百强企业中的地位不断提升,如柳药由彼时的25位提升至14位,营业收入保持了较好的增长态势。

单纯从2024年的这些区域药商龙头营业收入的成长性来看,总体下降或者低速增长。其中,增长的企业仅有5%以内的增长,而营业收入下降的四家其中有两家下降达2位百分数,降幅最大的嘉事堂达到近20%的19.93%,为多年来首降。

注:数据来源于各公司上市年报,2023年百强批发排名中,重药控股和中国医药按照重庆医药-中国医药联合体排名,供参考。

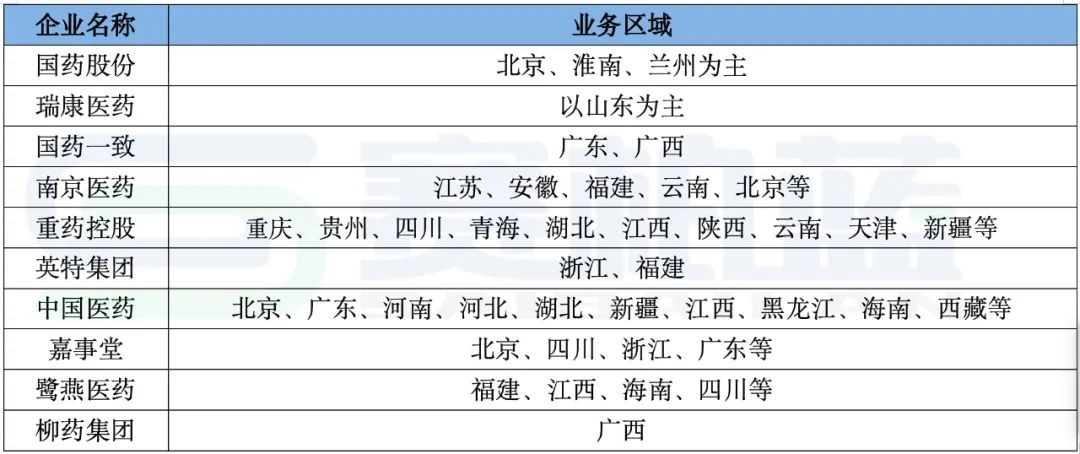

在这些区域药商龙头中,大部分企业集中在1-2个省份;但是也有部分药商如南京医药、重庆医药、中国医药、鹭燕医药等药商的业务也覆盖到了多个省份,其中重药控股和中国医药的业务经营范围超过了10个省份。

注:根据各公司年报整理。

03

增收不增利现象普遍

大部分企业利润下滑

从净利润规模上看,所统计的10家区域药商龙头中,利润表现可谓“冰火两重天”。仅有国药股份一家归属母公司净利润在达到2位数的20亿元,其余企业的净利在个位数,而近几年处于相对低谷的瑞康医药仅为2000余万元,其余企业在1-10亿元之间。

从利润成长性来看,所列的10家区域药商龙头表现以下滑为主,仅有柳药、英特集团和基数较低的瑞康医药三家有微弱增长。在利润大幅下滑的企业中,国药一致、中国医药和重庆医药同比上年下滑超过5成,这三家企业净利润大幅下滑的原因是什么呢?

重药控股:一是随着公司纯销业务规模的持续增长,应收账款基数进一步增加,加之区域经济条件影响,应收账款回款时间延长,导致公司经营资金需求持续增加,带息负债规模扩大,财务费用增加,对公司利润产生了一定影响;二是公司积极拓展新兴业务领域和全国网络布局,新设或对外收并购方式新增了在10个空白市场布局,这些新业务和市场在初期可能尚未形成规模效应,对利润贡献有限,反而增加了运营成本。

国药一致:一是受行业政策和市场环境影响,应收账款回款延迟,导致资金占用规模上升,资金成本增加;二是2023年发生政府征收地皮事项产生处置利得,而本期无此事项,影响了利润水平;三是零售板块(国大药房)对商誉及收购对价分摊形成的无形资产计提资产减值准备,相关资产组受行业政策变化、市场竞争加剧等多重因素叠加影响,经营业绩较预期存在较大差距,计提了较大金额的减值准备,直接导致利润大幅下降。

中国医药:一是受临时性医疗物资保障业务规模下降影响,营业收入同比减少,进而影响了利润水平;二是财务费用同比增长较大,主要受汇率波动影响,本年汇兑收益较低,增加了财务成本;三是虽然公司强化研发创新工作,科技投入增长,但研发费用的增加也在一定程度上压缩了利润空间。

从利润率水平来看,总体处于微利、薄利时代,除国药股份和柳药集团在4%左右外,其余8家均在2%以内,其中大部分集中在1%-2%的水平,其中还有半数在1个百分点以内。

注:数据来源于各公司上市年报,供参考。

04

区域药商未来发展前景

区域医药商业龙头,与千亿药商相比不具有规模优势,但在未来发展中展现出广阔的前景与强劲的竞争力。

随着医药卫生体制改革的不断深化和医药流通行业的持续整合,这些区域龙头企业凭借其深厚的市场根基、广泛的渠道网络、强大的物流配送能力以及良好的客户关系,将在市场中占据更加有利的位置。

首先,政策环境为区域医药商业龙头提供了有力支持。国家持续推进药品和医用耗材集中带量采购,加强区域协同,提升采购效率,降低采购成本,这将进一步压缩中小企业的生存空间,促使行业资源向龙头企业集中。同时,医保支付方式改革、医疗服务价格改革等政策的实施,也将推动医药流通行业向更加规范化、高效化方向发展,为龙头企业创造更多市场机遇。

其次,数智化转型将成为区域医药商业龙头未来发展的关键驱动力。通过大数据、人工智能、物联网等技术的应用,龙头企业能够实现供应链的智能化管理,提升运营效率,降低运营成本,同时为客户提供更加精准、高效的服务。

此外,数字化转型还将助力龙头企业拓展新业务领域,如医药电商、互联网医疗等,进一步拓宽市场空间。

最后,区域医药商业龙头还将通过并购整合、战略合作等方式,不断扩大市场份额,提升综合竞争力。

在激烈的市场竞争中,龙头企业将凭借其规模优势、品牌优势和服务优势,巩固市场地位,实现可持续发展。未来,区域医药商业龙头有望成为推动医药流通行业高质量发展的重要力量。

最新评论