【市场聚焦】铝:外需扰动趋弱,内需刺激可期

中粮期货研究中心

概要

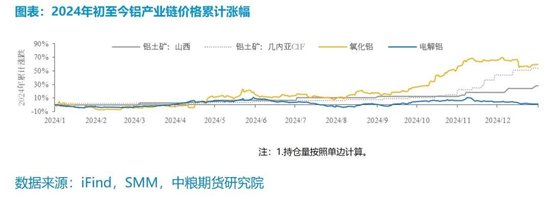

市场回顾:受特朗普关税政策扰动,4月初铝价跟随整体大宗商品大幅下跌。氧化铝新增产能预期投放,供应端随矿端价格下滑,成本回落,氧化铝厂复产积极性将增加。

市场分析:

宏观方面,关税政策扰动趋弱,国内政策刺激下,基建、耐用品消费等提振下,内需向好。

供需基本面方面,产量高位,净进口增加,原料成本支撑持续有限,产业链整体利润较高,尤其冶炼利润高位维持。外需不佳,内需政策尚未显示效果,需求整体偏弱。

相关品种方面,宏观预期的扰动,有色金属在4月初整体普跌。美国关税政策不仅对中美之间直接贸易造成影响,亦影响相关商品的转口贸易。

技术方面,经历4月度大跌后,日K线图中多次出现阴阳线交替的情况,显示市场多空双方力量的反复博弈。从技术指标来看,MACD柱状图在零轴下方逐渐缩短,表明市场下跌动能有所减弱,但仍在等待进一步的明确信号。

市场判断:

短期来看,枯水期即将结束,叠加电解铝冶炼高利润,预计电解铝供应将维持高位;内需政策利好可期,抵消外需不佳,电解铝价格区间预计为【19500,21500】元/吨。

中期来看,电解铝产量维持高位,而铝土矿和氧化铝供应过剩,电解铝利润高位维持,外需扰动增加,内需刺激。预计电解铝价格区间为【19000,23000】元/吨。需关注国内外宏观情绪变化及地缘政治风险。

回顾

关税政策加剧外需担忧

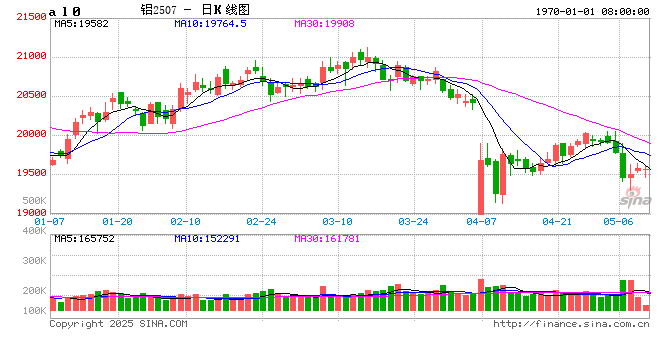

回顾:[19000,20640],-3.52%,急跌后回涨,区间震荡

受特朗普关税政策扰动,4月初铝价跟随整体大宗商品大幅下跌。

氧化铝新增产能预期投放,供应端随矿端价格下滑,成本回落,氧化铝厂复产积极性将增加。

展望:短期 [20000,21000],震荡偏强

基本面利好不变,关税政策扰动趋弱。

预计来自美国的废铝进口下降,铝厂废铝添加减少,影响实际电解铝和铝水产量。

国内政策刺激下,基建、耐用品消费等提振下,内需向好。

供给

冶炼利润刺激

产量高位维持

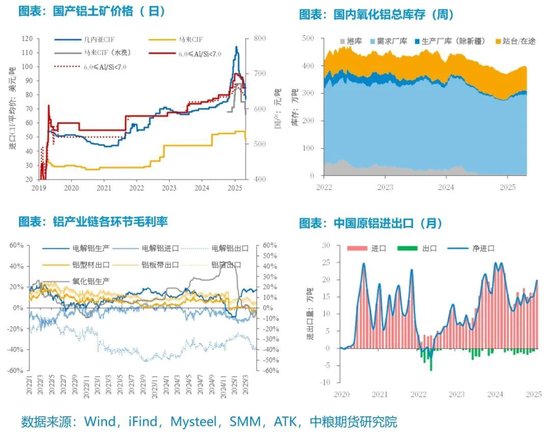

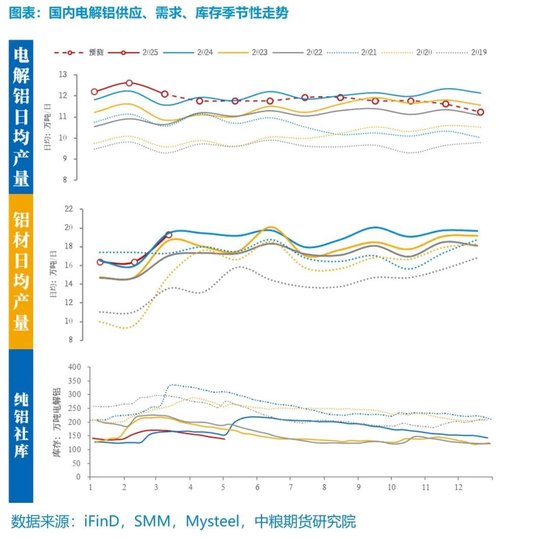

电解铝:4 月电解铝产量 360.6 万吨,同比增长 2.6%,河北和广西的 280 万吨新建产能即将投入使用,但仍留下较大缺口,理论上 5 月份开始每月将面对 10 万吨的缺口,供给端总体变化不大。

氧化铝:4 月中国氧化铝产量为 708.35 万吨,同比增加 6.31%。4 月份内陆、西南等地频繁发生检修降负荷运行的情况,且检修后存在并未完全复产的情况,因此 4 月份日均产量较 3 月份下滑 0.8 万吨。

利润:电解铝利润高位维持,而氧化铝利润回升提振复产积极性。

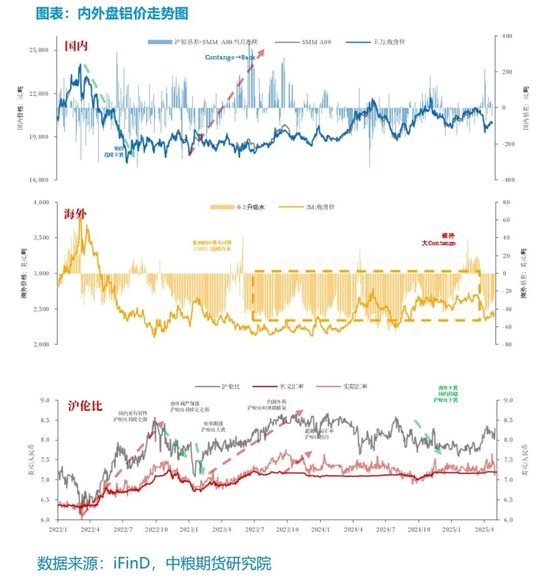

进出口:3月,进口原铝22.21万吨,环比增加10.88%,同比下降10.96%,来自俄罗斯的占比继续提升至90.7%;同期,出口原铝0.9万吨。

综上,产量高位,净进口增加,原料成本支撑持续有限,产业链整体利润较高,尤其冶炼利润高位维持。

需求

外需不佳

需求偏弱

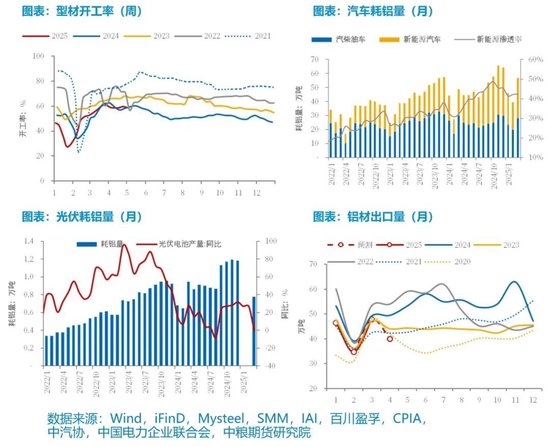

建筑结构(26%):2月下旬开始,季节性淡季结束,开工持续回升季节性回升后,低位维持,受美国直接关税和东南亚转出口政策不确定性扰动,订单情况不佳。

汽车(22%):3月,新能源汽车产量12.7万辆,环比季节性回落,同比+91%,预计2025年中国汽车产量3290万辆(+4.7%),其中新增能源汽车1600万辆(+24%)。

电子电力(17%):1-2月,国内电力投资完成额累计同比增加9.28%,属于季节性淡季,预计3月电力需求将逐步回升。

光伏(5%):由于光伏430和531节点政策的双重驱动,抢装趋势下,3月光伏用铝量如预期大幅抬升,但预计4月需求恐出现断崖式下跌。

出口(11%):中国取消铝材出口退税扰动,叠加美国对外普加关税影响,1-3月,中国出口铝材136wt(同比-1.1%),预计后续出口继续下滑。

综上,外需不佳,内需政策尚未显示效果,需求整体偏弱。

供需

平衡转向短缺

供应 高位:产量高位、进口增;产业链利润整体较高。

需求 回暖:外需不佳,内需政策尚未显示效果。

库存 去库:氧化铝库存低位抬升,铝锭和铝棒持续去库,弱于历史同期。

平衡表 过剩:由过剩转为短缺。

作者简介

曹姗姗

中粮期货研究院 资深研究员

交易咨询号:Z0013588

徐婉秋

中粮期货研究院 资深研究员

交易咨询号:Z0019515

余雅琨

中粮期货研究院 镍锂研究员

从业咨询号:F03120965

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货有限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权利。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

相关资讯

-

海信贾少谦谈长期主义:选择正确道路往往需要克服人性弱点,承受短期阵痛

专题:远东控股集团40周年庆暨企业家论坛 5月10日消息,远东控股集团40周年庆暨企业家论坛今天在宜兴举行。海信集团党委书记、... -

新浪财经总编辑李兀:数字化与产业融合不是一道选择题,而是企业生存发展的必答题

专题:远东控股集团40周年庆暨企业家论坛 5月10日,远东控股集团40周年庆暨企业家论坛在中国宜兴举办。新浪财经总编辑李兀出席... -

-

最新评论