中加基金固收周报︱美国经济走弱和贸易战预期有所走强

股市:美国经济走弱和贸易战预期有所走强

市场回顾

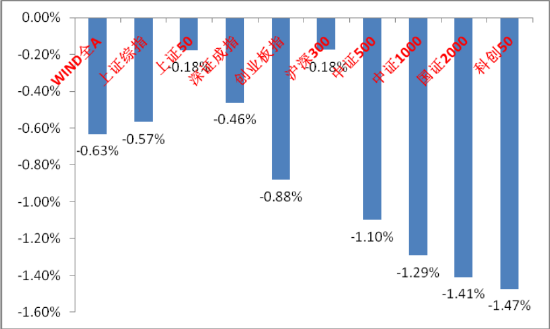

上周A股主要指数均下跌,弱势震荡。

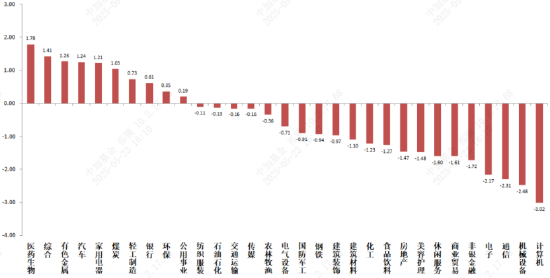

31个申万一级行业中,医药生物、综合和有色金属相对表现较好。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2025/05/19-2025/05/23

申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2025/05/19-2025/05/23

宏观数据分析

4月工业增加值同比6.1%(预期5.2%),社零同比5.1%(预期5.5%),服务零售额累计同比5.1%,固定资产投资累计同比4.0%。其中,广义基建、制造业、房地产投资分别为10.85%、8.8%、-10.4%。数据基本符合市场预期。工增端,4月工增环比0.22%、低于3月的0.44%,主因此前抢生产、抢出口形成较高基数。分行业来看,电气机械、有色冶炼表现较好。固投端,地产4月当月同比已经来到-11.3%,拖累扩大。之前持续强势的制造业和广义基建虽然仍保持较高增速,但也有累计同比放缓迹象。制造业方面通用设备、纺织业边际改善,食品、有色冶炼、计算机通信电子、医药制造下滑幅度较大。4月广义基建当月同比回落3.0个百分点至9.6%,水利和道路运输投资下滑,但鉴于当前专项债发行进度已经30%以上,叠加超长债迎来发行高峰,广义基建和制造业预计仍能继续在投资端起到支撑作用。社零方面,以旧换新和金价上涨继续支撑,家电、文化用品、家具、通讯器材、金银珠宝增长较好,但汽车由前值的5.5%明显回落至0.7%;短期社零仍有低基数支撑,但需警惕以旧换新政策边际效用下降,例如汽车或已初步呈现透支效应,下半年提振消费重要性仍高。

股市策略展望

市场上周震荡底色不改,资金面层面,市场量能和两融资金基本维持上周水平。

随着穆迪下调美国主权信用评级、日本加息和特朗普财政政策继续推进(减税法案接近通过,财政过去和未来的无序扩张导致美国偿债能力受到质疑),美债利率上行,美元指数下行。市场对美国经济和美元走弱、贸易战恶化预期再度升温,贸易战对市场风偏持续形成压制的事实仍未改变,叠加目前经济“现实”仍弱,“抢出口”将更长时间的支撑出口数据(拉低经济刺激预期)市场缺乏热点与主线,短期事件影响增加(如科技相关新催化、公募基金调仓预期等),判断短期市场资金仍然难以形成合力,主题行情为主,市场继续保持向上有压力向下也有底的振荡。

中长期维度,中美长期斗争的基调已经确定,随着美国政策的反复无常与底线逐渐清晰,国际资本市场已经开始质疑美国政府的治理能力与制度信誉。观察我国中长期维度在与美国的拉扯中是否会迎来战略机遇。内需、科技、出海三个方向可能迎来机会,如有超跌或偏低位机会可积极布局。其二,在证监会《推动公募高质量发展行动方案》下,公募产品被动化趋势恐进一步强化,虽短期不确定性和分歧较大,但中长期维度看较为低估的指数权重股仍可能迎来配置资金流入。

行业上,对于偏防御的红利类行业,继续建议配置一定比例,“杠铃策略”短期继续有效。公募基金考核新规为低估值大盘价值与红利带来资金注入预期,关注有催化的红利标的(尤其港股,流动性层面随着美元指数走弱、人民币汇率稳定和国际投资者多元化配置需求上升迎来利好)、弱周期且现金流稳定的公用、金融、贵金属等价值红利。进攻性行业方面,我们继续重点关注科技(在内需政策预期降低时优势凸显,随着美国政策反复和国内政策稳定支持不断产生交易性机会,中期仍然看好,具备新催化出现下重新成为主线的潜力。关注港股科技、自主可控、机器人、低空等方向催化)。内需与高景气方向(以消费和高景气医药为首,对于政策和基本面预期弹性高,自上而下择时)。出海类(短期在情绪压力中寻找错杀品种或受益于后续政策更大的品种,自下而上择股更加重要)相关标的。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

最新评论